Erste Grupa očekuje stagnaciju u prvom kvartalu 2021. u odnosi na isti kvartal prethodne godine, čime se uzimaju u obzir još uvek prisutna ograničenja i ekonomski pad zbog pandemije u većem delu EU, glavnog trgovinskog partnera Srbije, dok bi državne investicije trebalo da delimično nadomeste te negativne efekte po rast.

„Investicije, kako privatne tako i javne, uz oporavak potrošnje domaćinstava, verovatno će biti glavni pokretači rasta u drugom delu godine. Odlučili smo da zadržimo svoju prognozu rasta na nepromenjenom nivou od 5% za 2021. godinu, budući da rizici deluju uravnoteženo, ali bismo naglasili još uvek povećan nivo neizvesnosti koja se odnosi na trajanje pandemije. Očekujemo da će ukupna inflacija zabeležiti umereni porast ove godine, na bazi kretanja na svetskom tržištu primarnih proizvoda i administrativnog povećanja cena električne energije“, navodi se u analizi „Srbija – makroperspektiva“.

Nakon jednog od najvećih fiskalnih paketa u 2020. godini, Srbija najavljuje dalju podršku. Novi paket čija realizacija kreće od aprila iznosi oko 2,1 milijardu EUR i predstavlja kombinaciju „novca iz helikoptera“, podrške za MSP i dodatnih državnih garancija za kreditne linije. Očekujemo da će konsolidovani budžetski deficit neznatno premašiti cilj postavljen u budžetu (3% BDP-a) i prema našoj proceni će iznositi oko 3,5% BDP-a, ali nivo javnog duga ipak bi trebalo da ostane znatno ispod nivoa propisanog Mastrihtskim ugovorom. Deo potreba za finansiranjem za ovu godinu već je zadovoljen, budući da je Srbija izašla na međunarodna tržišta i izdala 12- ogodišnje obveznice u iznosu od 1 milijarde EUR krajem februara.

BDP

Trend je dobar, ali virus i dalje preti

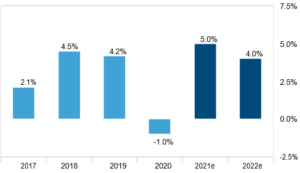

Republički zavod za statistiku revidirao je svoju procenu BDP-a za četvrti kvartal 2020. godine naviše za 0,2pp na -1,1%, čime smanjenje BDP-a za fiskalnu godinu 2020. iznosi -1%. Na osnovu strukture četvrtog kvartala, javna potrošnja, zalihe i neto eksterna potražnja su doprineli sa po 0,6-0,7pp ukupnom rastu. Država je povećala svoje rashode, nastavljajući sa kontracikličnom potrošnjom, te je javna potrošnja porasla za 4,6% u odnosu na isti period prethodne godine. Neto izvoz je predstavljao pozitivno iznenađenje, s obzirom na porast izvoza za 2,1%, čime je premašio porast uvoza od 0,8% u odnosu na isti period prethodne godine. Lična potrošnja je opala za 2,7%, čime je povećan pad u odnosu na letnje mesece, dok su investicije opale za 4,1% u odnosu na isti period prethodne godine, čime je, po ta dva osnova, ukupan BDP umanjen za 2,9pp.

Zadržali smo projekciju rasta za ovu godinu na 5%, zbog uravnoteženih rizika. Na početku godine bi moglo da dođe do još jednog smanjenja, zbog nastavka pandemije, ali bi rast mogao da dostigne dvocifrene procente u 2. kvartalu, zahvaljujući novom fiskalnom paketu u iznosu od 2,1 milijarde EUR i baznog efekta. Uprkos dinamici vakcinacije u Srbiji koja je bolja od očekivane, broj novozaraženih je ponovo počeo da raste, zbog čega je Vlada uvela strože mere. U isto vreme, većina ključnih trgovinskih partnera u EU se suočava sa poteškoćama u nabavci dovoljnog broja doza vakcina, te su stoga eksterni rizici pretežno na negativnoj strani. Očekujemo oporavak domaće potražnje na nivo pre pandemije u drugoj polovini 2021. godine.

Inflacija

Projekcija inflacije revidirana naviše

Povećali smo svoju projekciju indeksa potrošačkih cena za 2021. za 0,3pp na 2%. Očekuje se ubrzanje inflacije kada nagli pad cena primarnih proizvoda u ranoj fazi pandemije bude izašao iz godišnjeg poređenja, kada počnu da se osećaju efekti nedavnog povećanja cena nafte, uz povećanje regulisanih cena električne energije. Ipak, potencijal za brži rast deluje ograničeno, jer bi inflatorni pritisci na strani potražnje trebalo da ostanu niski. Inflatorna očekivanja finansijskog i korporativnog sektora i dalje se kreću ispod sredine ciljanog koridora, zbog čega se takođe očekuje tek postepeno povećanje inflatornih pritisaka. Kao i obično, u kratkoročnom periodu neizvesnosti su uglavnom povezane sa kretanjem cena nafte i hrane.

Monetarna politika

Ne očekuje se promena kamatnih stopa NBS

Od naše prethodne prognoze, referentna kamatna stopa je smanjena u decembru za 0,25pp na 1%, dok je u prvom kvartalu ostala nepromenjena, zbog snažnog ublažavanja monetarne politike u 2020. (ukupna sniženja stope za više od 125bp), kao i zbog ekspanzionističke fiskalne politike. Zabrinutost u vezi sa globalnom reflacijom, s jedne strane, i činjenica da se strahovi zbog korone još uvek negativno odražavaju na očekivanja u pogledu ekonomske situacije, sa druge, navode na zaključak da je zadržavanje referentne stope na nepromenjenom nivou od strane NBS najverovatniji ishod. Centralna banka će verovatno podržati likvidnost sistema, putem obuzdavanja kamatnih stopa.

Izvor: Pixabay.com